二手房买卖交易税费计算

点击数:162 更新时间:2020-05-25

二手房在交易过程中,会涉及到买卖双方税费的承担。二手房交易税费主要涉及到营业税、个人所得税、 契税、印花税。下面就一起来看看关于二手房税费的具体规定、不同房屋类型的计算方式吧!

二手房在交易过程中,会涉及到买卖双方税费的承担。二手房交易税费主要有以下几种:

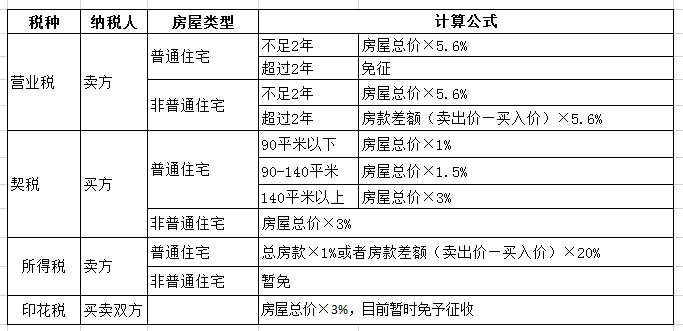

1. 营业税

营业税是对中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。营业税由卖方承担。

①购买不满2年非普通住宅:房屋总价×5.6%;

②购买超过2年非普通住房:房款差额(卖出价—买入价)×5.6%;

③购买不满2年普通住宅:房屋总价×5.6%;

④购买超过2年普通住宅:免于征收;

2. 个人所得税

房产个人所得税是房产交易过程中由税务机关征收的个人所得税,该税由卖方交纳。个人所得税的计算如下:

①普通住宅:总房款×1%或者房款差额(卖出价—买入价)×20%;

②非普通住宅:个人所得税免予征收;

3. 契税

契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种,该税由买方承担。契税在二手房交易中计算如下:

①普通住宅(90平米以下):房屋总价×1%

②普通住宅(90-140平米):房屋总价×1.5%

③普通住宅(140平米以上):房屋总价×3%

④非普通住宅:房屋总价×3%

4. 印花税

印花税是因房地产买卖、房地产产权变动、转移等而对领受的房地产凭证的单位和个人征收的一种税。按照房屋实际的成交金额的0.05%缴纳,但是现在印花税暂时免于征收。

《关于调整个人住房转让营业税政策的通知》

第一款 个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。